服务项目 |

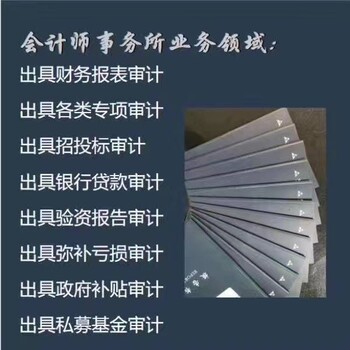

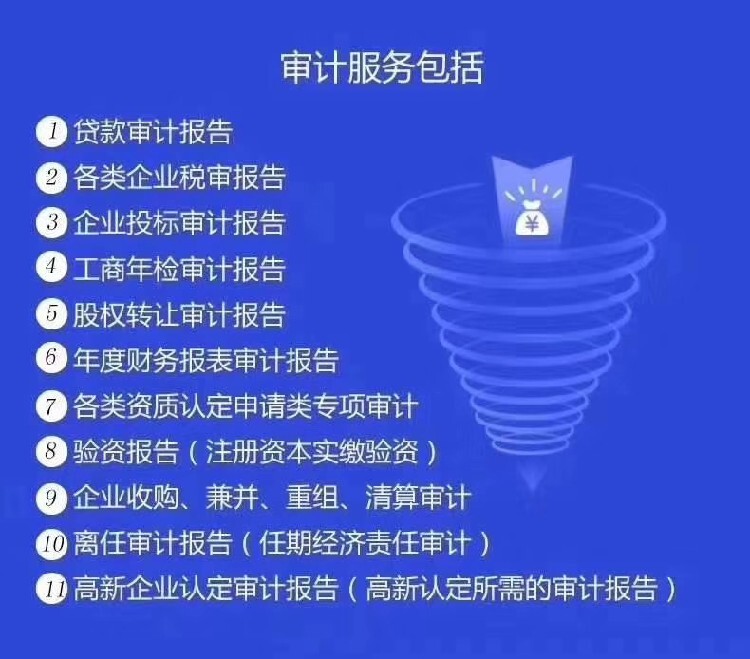

审计报告,招投标审计报告,专项审计报告,各类审计服务 |

面向地区 |

审计询问法

询问法也称为访谈法,是指审计人员与被审计单位或有关人员进行面对面交谈,以了解有关情况、收集审计证据的一种方法。询问法的使用范围包括:在计划阶段中了解情况,实施阶段时收集证据,报告阶段相互沟通情况等。在实施时要注意同时要有两名审计人中在场。

审计报告的事情交给的机构做更安心放心!!

审计监盘法

监盘法是指审计人员在现场观察被审计单位存货的盘点,并对已盘点的存货进行适当检查。监盘法使用范围:对有形资产和固定资产、现金有价证券审计,流动资产或总资产比率达应考虑此法。

实质性程序是注册会计师针对评估的重大错报实施的直接用以发现重大错报的审计程序,包括对各类交易、账户余额、列报的细节测试以及实质性分析程序。实质性程序是执行的的程序,即无论风险评估结果如何,注册会计师均应对所有重大的各类交易、账户余额、列报实施实质性程序。

审计报告的事情交给的机构做更安心放心!!

财务报表审计业务流程

步,注册会计师接受客户委托前,实施初步业务活动,确定是否接受委托。

第二步,注册会计师接受委托后,实施询问、观察、检查、分析程序等风险评估程序

第三步,了解被子审计单位及其环境,评估、识别重大错报风险。

第四步,根据报表层面的重大错报风险设计总体应对措施,针对认定层面重大错报风险,设计和实施进一步审计程序。

第五步,通过实施进一步程序,收集和评价审计证据。

第六步,根据获取的审计证据和被审计单位对错报的调整情况,确定发表何种审计意见。

第七步,出具审计报告并提交委托人。

带码、带防伪编码 、防伪报告、 二维码审计报告统一指明的就是要带防伪编码的审计报告,带防伪编码的审计报告可以通过扫描报告封面“二维码”或者登陆河南省注协网站输入报告正文页眉16位验证码查询。

招投标审计报告,企业在日常经营过程中参与招标单位招标事宜时,根据招标文件要求一般提供近三年的年度审计报告。

最近来访记录